TSX: MFI

Mississauga, Ontario, 7 août 2025 – Les Aliments Maple Leaf Inc. (« Les Aliments Maple Leaf » ou la « société ») (TSX : MFI) a communiqué aujourd’hui ses résultats financiers pour le deuxième trimestre clos le 30 juin 2025.

Faits saillants du deuxième trimestre

- Les ventes du deuxième trimestre se sont élevées à 1 362 millions de dollars, comparativement à 1 255 millions de dollars pour le trimestre correspondant de l’exercice précédent, soit une augmentation de 8,5 %. Les ventes des unités d’exploitation des aliments préparés, de la volaille et du porc(i) ont augmenté de 7,5 %, 8,5 % et 10,7 % respectivement.

- Le bénéfice ajusté avant intérêts, impôts et amortissements (« BAIIA ajusté ») (ii) est passé à 182 millions de dollars, soit une augmentation de 28,9 % par rapport au deuxième trimestre de l’exercice précédent, la marge du BAIIA ajusté passant de 11,2 % à 13,3 % pour la même période.

- Pour le deuxième trimestre de 2025, le bénéfice s’est chiffré à 58 millions de dollars (0,47 $ par action de base), comparativement à une perte de 26 millions de dollars (perte de 0,21 $ par action de base) à l’exercice précédent. Au deuxième trimestre de 2025, le résultat ajusté par action(ii) s’est établi à 0,56 $, comparativement à 0,18 $ à l’exercice précédent.

- La dette nette(ii) était de 1 344 millions de dollars, alors que le coefficient dette nette BAIIA ajusté des quatre derniers trimestres(ii) s’établit à 2,1 fois, une amélioration par rapport à 2,6 fois à la fin du premier trimestre de 2025 et à 3,4 fois lors la période correspondante de l’exercice précédent.

Commentaires de la haute direction

« Nos activités ont poursuivi sur leur lancée au deuxième trimestre. Nous avons obtenu des résultats solides, enregistrant une croissance des ventes de plus de 8 % et un BAIIA ajusté de 182 millions de dollars, soit une augmentation de 41 millions de dollars, ou 29 %, par rapport à l’année précédente », a déclaré Curtis Frank, président et chef de la direction des Aliments Maple Leaf. « Ce rendement a été stimulé par l’amélioration de la rentabilité du secteur des produits du porc et la croissance rentable de nos activités de produits de consommation emballés axées sur la marque, ce qui s’est traduit par une marge du BAIIA ajusté de 13,3 %, une amélioration de 210 points de base d’une année à l’autre, et par le renforcement de notre bilan. « Forts d’un premier semestre solide, nous sommes en bonne position pour réaliser nos prévisions à la hausse concernant le BAIIA ajusté pour l’ensemble de l’exercice 2025 », a ajouté M. Frank.

« Parallèlement, nous continuons de faire des progrès importants en vue d’achever la scission de Canada Packers, soutenus par l’approbation claire des actionnaires et l’accélération de la préparation opérationnelle », a ajouté M. Frank. « Cette transaction historique permettra de créer une valeur importante pour les actionnaires et d’établir deux entreprises spécialisées de premier plan sur le marché. « Nous demeurons sur la bonne voie pour conclure la transaction au deuxième semestre de l’année, offrant une valeur à long terme à toutes nos parties prenantes », a conclu M. Frank.

Le point sur la scission de Canada Packers

La société continue de se préparer pour la scission de ses activités de porc afin de créer Canada Packers Inc. une société ouverte indépendante. La transaction, qui a été approuvée par les actionnaires en juin, sera mise en œuvre en tant que réorganisation papillon à imposition différée au moyen d’un plan d’arrangement et, sous réserve de l’obtention d’une décision fiscale anticipée de l’Agence du revenu du Canada (ARC) et de l’approbation finale de la TSX, est en voie d’être achevée comme prévu au cours du deuxième semestre de 2025.

Perspectives

- Prévisions de la société pour l’ensemble de l’exercice 2025 :

- Croissance des revenus moyenne à un chiffre;

- BAIIA ajusté(ii) de 680 millions de dollars à 700 millions de dollars, en hausse par rapport à ses prévisions antérieures de 634 millions de dollars ou plus;

- Maintien d’un bilan de qualité(ii); et

- Les dépenses en immobilisations, en grande partie axées sur l’investissement dans l’entretien, sont de l’ordre de 160 à 180 millions de dollars et ont été ajustées par rapport aux prévisions antérieures de 175 à 200 millions de dollars en raison du calendrier des projets.

(i) Les Aliments Maple Leaf a réorganisé ses unités d’exploitation au premier trimestre, telles qu’elles sont définies plus en détail dans la section intitulée « Faits saillants financiers ».

(ii) Se reporter à la rubrique intitulée « Mesures financières non conformes aux IFRS » dans le présent communiqué.

(iii) Maple Leaf définit l’effet de levier de qualité comme étant généralement inférieur à 3 fois la dette nette par rapport au BAIIA ajusté pour les 12 derniers mois.

La société s’attend à ce que les conditions relativement normales du marché du porc et la stabilité du contexte de consommation se poursuivent pour le reste de l’exercice, ce qui se reflète dans ses prévisions à la hausse concernant le BAIIA ajusté pour l’ensemble de l’exercice 2025. Cependant, l’évolution des facteurs macroéconomiques continue d’influencer l’environnement opérationnel. Ces facteurs peuvent avoir une incidence sur la perception des consommateurs, l’activité de la chaîne d’approvisionnement, l’accès aux marchés, les obstacles au commerce, les marchés et les taux de change. La société tire parti d’informations fondées sur les données pour rester à l’affût de l’évolution de la situation, et elle a confiance dans la résilience de ses marques, de son modèle d’affaires et de sa stratégie pour évoluer dans les conditions économiques actuelles. En même temps, elle reconnaît que sa capacité à fournir ses prévisions pour 2025 pourrait être touchée par ces conditions, y compris l’incidence des droits de douane entre le Canada et les États-Unis. La société continue de surveiller de près l’évolution du contexte tarifaire afin d’être prête à s’adapter rapidement aux circonstances changeantes. Elle s’est déjà adaptée aux changements de perception des consommateurs qui ont émergé, notamment en lançant des campagnes de marque au Canada faisant écho au mouvement « Achetez canadien ».

Faits saillants financiers

Dans le cadre de la restructuration de ses activités commerciales et de sa chaîne d’approvisionnement au cours de 2024, la société a divisé ses activités d’aliments préparés en deux unités d’exploitation; les aliments préparés, qui englobe ses catégories de viandes préparées et de protéines végétales, et la volaille, qui englobe sa catégorie de volaille fraîche. Les Aliments Maple Leaf compte trois unités d’exploitation : Les aliments préparés, la volaille et le porc, qui représentent environ 55 %, 20 % et 25 % des revenus totaux de la société, respectivement.

| Pour le trimestre clos le 30 juin | Pour le semestre clos le 30 juin | |||||

| (en millions de dollars, sauf le bénéfice par action) (non audité) | 2025 | 2024 | Variation | 2025 | 2024 | Variation |

| Ventes(i) | 1 362,1 $ | 1 255,2 $ | 8,5 % | 2 603,4 $ | 2 402,5 $ | 8,4 % |

| Profit brut | 235,7 $ | 131,2 $ | 79,6 % | 453,5 $ | 357,5 $ | 26,9 % |

| Frais de vente et charges générales et administratives | 113,0 $ | 116,6 $ | (3,1) % | 227,8 $ | 226,7 $ | 0,5 % |

| Bénéfice (perte) | 57,8 $ | (26,2) $ | nm(iii) | 107,3 $ | 25,4 $ | nm(iii) |

| Bénéfice (perte) de base par action | 0,47 $ | (0,21) $ | nm(iii) | 0,87 $ | 0,21 $ | nm(iii) |

| Résultat d’exploitation ajusté(ii) | 122,8 $ | 78,1 $ | 57,2 % | 218,5 $ | 131,1 $ | 66,7 % |

| BAIIA ajusté(ii) | 181,6 $ | 140,9 $ | 28,9 % | 348,0 $ | 257,3 $ | 35,3 % |

| Marge du BAIIA ajusté(ii) | 13,3 % | 11,2 % | 210 bps | 13,4 % | 10,7 $ | 270 bps |

| Bénéfice avant impôts ajusté(ii) | 94,5 $ | 34,4 $ | nm(iii) | 169,3 $ | 44,8 $ | nm(iii) |

| Résultat ajusté par action(ii) | 0,56 $ | 0,18 $ | nm(iii) | 0,99 $ | 0,22 $ | nm(iii) |

| Flux de trésorerie disponibles(ii) | 216,0 $ | 27,0 $ | nm(iii) | 202,4 $ | 100,7 $ | nm(iii) |

| Dette nette(ii) | 1 344,2 $ | 1 723,1$ | (22,0) % | |||

(i) Les montants trimestriels pour 2024 ont été retraités afin d’éliminer les nouvelles ententes de vente conclues au cours de l’exercice qui contenaient une attente de rachat, montants qui ont été constatés précédemment à titre de ventes externes.

(ii) Se reporter à la rubrique intitulée « Mesures financières non conformes aux IFRS » dans le présent communiqué.

(iii) Non significatif.

Les ventes pour le deuxième trimestre de 2025 se sont élevées à 1 362,1 millions de dollars comparativement à 1 255,2 millions de dollars à l’exercice précédent, soit une augmentation de 8,5 %. Les ventes d’aliments préparés ont augmenté de 7,5 % en raison des prix, de l’amélioration de la composition des ventes et de la croissance du volume. L’augmentation des ventes de 8,5 % dans le secteur de la volaille est attribuable à l’amélioration de la composition des canaux liée à la croissance du volume dans le secteur de la vente au détail et des services alimentaires, ainsi qu’à des prix plus élevés. Les ventes de porc ont augmenté de 10,7 % en raison d’une augmentation du nombre de porcs transformés et du poids moyen plus élevé des porcs.

En cumul annuel pour 2025, les ventes se sont élevées à 2 603,4 millions de dollars, comparativement à 2 402,5 millions de dollars au dernier exercice, soit une augmentation de 8,4 %. Les ventes d’aliments préparés ont augmenté de 7,3 % en raison de la hausse des prix, de l’amélioration de la composition des ventes, de la croissance du volume et l’incidence favorable du taux de change en ce qui concerne les ventes aux États-Unis. L’augmentation des ventes de 7,3 % dans le secteur de la volaille est attribuable à l’amélioration de la composition des canaux liée à la croissance du volume dans le secteur de la vente au détail et des services alimentaires, ainsi qu’à des prix plus élevés. Les ventes de porc ont augmenté de 11,3 % en raison d’une augmentation du nombre de porcs transformés, du poids moyen plus élevé des porcs et de l’incidence favorable du taux de change.

Le profit brut du deuxième trimestre de 2025 a augmenté pour s’établir à 235,7 millions de dollars (marge brute de 17,3 %) comparativement à 131,2 millions de dollars (marge brute de 10,4 %) à l’exercice précédent. L’augmentation du profit brut est attribuable à une augmentation de la valeur de marché des actifs biologiques et aux contrats à terme normalisés de marchandises, une amélioration des conditions du marché du porc, le volume favorable et le chiffre d’affaires des secteurs des aliments préparés et de la volaille, et l’efficacité opérationnelle, les avantages découlant des investissements dans les installations de l’usine avicole de London et du Bacon Centre of Excellence. Ces facteurs ont été partiellement contrebalancés par l’augmentation des promotions commerciales.

Le profit brut en cumul annuel pour 2025 est de 453,5 millions de dollars (marge brute de 17,4 %) comparativement à 357,5 millions de dollars (marge brute de 14,9 %) à l’exercice précédent. L’augmentation du bénéfice brut est attribuable à l’amélioration des conditions du marché du porc, l’amélioration des conditions du marché du porc, le volume favorable et le chiffre d’affaires des secteurs des aliments préparés et de la volaille, et la diminution des coûts de démarrage. Ces facteurs ont été partiellement annulés par l’augmentation des promotions commerciales et une diminution de la valeur de marché des actifs biologiques.

Au deuxième trimestre de 2025, les frais de vente et charges générales et administratives se sont établis à 113,0 millions de dollars, par rapport à 116,6 millions de dollars à l’exercice précédent. La baisse des frais de vente et charges générales et administratives est principalement attribuable à la diminution des honoraires de consultation, qui a été partiellement contrebalancée par une charge de rémunération variable plus élevée.

En cumul annuel pour 2025, les frais de vente et charges générales et administratives se sont établis à 227,8 millions de dollars, comparativement à 226,7 millions de dollars à l’exercice précédent. L’augmentation des frais de vente et charges générales et administratives est attribuable à une charge de rémunération variable plus élevée et la hausse des dépenses publicitaires et promotionnelles, qui ont été partiellement annulées par la diminution des honoraires de consultation.

Pour le deuxième trimestre de 2025, le bénéfice était de 57,8 millions de dollars (bénéfice de base par action de 0,47 $) par rapport à une perte de 26,2 millions de dollars (perte de base par action de 0,21 $) à l’exercice précédent. Le bénéfice a subi l’incidence des mêmes facteurs que ceux mentionnés ci-dessus pour le bénéfice brut et les frais de vente et charges générales et administratives, ainsi que de la réduction des charges d’intérêts découlant de la diminution de la dette, qui ont été partiellement annulés par une charge d’impôt plus élevée et des coûts supplémentaires associés à la scission à venir des activités dans le secteur du porc et à certains coûts liés à l’initiative « Alimentons la croissance », qui ont été présentés hors résultat d’exploitation ajusté.

En cumul annuel pour 2025, le bénéfice s’est chiffré à 107,3 millions de dollars (bénéfice de 0,87 $ par action de base), comparativement à 25,4 millions de dollars (perte de 0,21 $ par action de base) à l’exercice précédent. Les résultats depuis le début de l’année ont subi l’incidence des mêmes facteurs que ceux mentionnés ci-dessus pour le bénéfice brut et les frais de vente et charges générales et administratives, qui ont été partiellement annulés par une charge d’impôt plus élevée et des coûts supplémentaires associés à la scission à venir des activités dans le secteur du porc et à certains coûts liés à l’initiative « Alimentons la croissance », qui ont été présentés hors résultat d’exploitation ajusté.

Le résultat d’exploitation ajusté pour le deuxième trimestre de 2025 a été de 122,8 millions de dollars, comparativement à 78,1 millions de dollars au dernier exercice. En ce qui concerne le résultat ajusté par action, il s’est établi à 0,56 $ pour le deuxième trimestre de 2025, par rapport à 0,18 $ à l’exercice précédent. L’augmentation, dans la tendance des facteurs susmentionnés concernant le bénéfice brut et les frais de vente et charges générales et administratives, exclut également l’incidence des ajustements à la valeur de marché non réalisés.

Le résultat d’exploitation ajusté pour 2025 s’est établi à 218,5 millions de dollars, comparativement à 131,1 millions de dollars l’an dernier, et le résultat ajusté par action pour 2025 était de 0,99 $ par rapport à 0,22 $ l’an dernier en raison de facteurs cohérents avec ceux mentionnés ci-dessus pour le profit brut et les charges liées aux frais de vente et charges générales et administratives, à l’exclusion de l’incidence des ajustements non réalisés de l’évaluation de la valeur de marché et des coûts de démarrage.

Pour le deuxième trimestre, le BAIIA ajusté était de 181,6 millions de dollars, comparativement à 140,9 millions de dollars à l’exercice précédent, dans la tendance des facteurs susmentionnés pour le résultat d’exploitation ajusté. La marge du BAIIA ajusté était de 13,3 %, comparativement à 11,2 % à l’exercice précédent, également en raison des facteurs susmentionnés.

En cumul annuel, pour 2025, le BAIIA ajusté se chiffre à 348,0 millions de dollars, comparativement à 257,3 millions de dollars l’an dernier, dans la tendance des facteurs mentionnés ci-dessus pour le résultat d’exploitation ajusté et de la réduction des autres charges. En cumul annuel, pour 2025, la marge du BAIIA ajusté était de 13,4 %, comparativement à 10,7 % à l’exercice précédent, également dans la tendance des facteurs susmentionnés.

Au deuxième trimestre de 2025, le bénéfice avant impôts ajusté s’est établi à 94,5 millions de dollars, par rapport à 34,4 millions de dollars lors de l’exercice précédent, en raison de facteurs semblables à ceux mentionnés ci-dessus pour le BAIIA ajusté et d’une baisse des charges d’intérêts.

Le BAI ajusté pour 2025 s’est établi à 169,3 millions de dollars, comparativement à 44,8 millions de dollars l’an dernier, en raison de facteurs semblables à ceux mentionnés ci-dessus pour le deuxième trimestre.

Les flux de trésorerie disponibles pour le deuxième trimestre de 2025 se sont chiffrés à 216,0 millions de dollars, comparativement à des flux de trésorerie disponibles de 27,0 millions de dollars à l’exercice précédent. La hausse est attribuable à l’amélioration des résultats après le retrait des éléments hors trésorerie et à l’incidence temporaire de la variation du fonds de roulement hors caisse.

En cumul annuel, les flux de trésorerie disponibles de 2025 se sont établis à 202,4 millions de dollars, comparativement à des flux de trésorerie disponibles de 100,7 millions de dollars à l’exercice précédent. Les flux de trésorerie disponibles ont augmenté considérablement en raison de l’amélioration des résultats après le retrait des éléments hors caisse, de l’incidence temporaire de la variation du fonds de roulement hors caisse et de la baisse des paiements d’intérêts.

La dette nette au 30 juin 2025 était de 1 344,2 millions de dollars, soit une diminution de 378,8 millions de dollars par rapport à l’exercice précédent.

Remarque : Plusieurs éléments sont exclus de l’analyse du résultat sous-jacent, puisqu’ils ne sont pas représentatifs des activités d’exploitation courantes de la société. Se reporter à la rubrique intitulée « Mesures financières non conformes aux IFRS » à la fin du présent communiqué pour obtenir la description et le rapprochement de toutes les mesures financières non conformes aux IFRS.

Autres considérations

Le 6 août 2025, le conseil d’administration a approuvé un dividende trimestriel de 0,24 $ par action, soit 0,96 $ par action sur une base annuelle, payable le 29 septembre 2025 aux actionnaires inscrits à la fermeture des bureaux le 5 septembre 2025. Sauf indication contraire de la société au plus tard à la date de paiement du dividende, le dividende sera considéré comme admissible au crédit d’impôt pour dividendes amélioré. Le régime de réinvestissement de dividendes de la société permet aux actionnaires admissibles de demander que leurs dividendes en espèces soient réinvestis dans des actions ordinaires supplémentaires de la société. La société a éliminé l’escompte de 2 % sur les actions de trésorerie émises en vertu du régime de réinvestissement de dividendes à compter de 2025. Par conséquent, pour les actionnaires qui souhaitent réinvestir leurs dividendes dans le cadre du régime de réinvestissement de dividendes, Les Aliments Maple Leaf a l’intention d’émettre des actions ordinaires en capital à un prix égal à 100 % du prix de clôture moyen pondéré des actions pour les cinq jours de bourse précédant la date de paiement du dividende. De plus amples renseignements, sur le régime de réinvestissement de dividendes, notamment sur la façon de s’inscrire au programme, sont disponibles à l’adresse www.mapleleaffoods.com/fr/investisseurs/information-sur-les-actions.

Conférence téléphonique

Une conférence téléphonique aura lieu le 7 août 2025, à 8 h 30 (HE) afin de passer en revue les résultats financiers du deuxième trimestre de Les Aliments Maple Leaf. Pour y participer, veuillez composer le 416 945-7677 ou le 1 888 669-1199.

Les personnes qui ne peuvent participer à la conférence pourront écouter un enregistrement qui sera disponible une heure après l’événement au 289 819-1450 ou au 1 888 660-6345, code d’accès : 00409 #).

Une webdiffusion de la conférence téléphonique du deuxième trimestre sera également disponible à : https://www.mapleleaffoods.com/investors/events-and-presentations/.

Il est possible de consulter la version intégrale des états financiers intermédiaires consolidés condensés non audités (« états financiers intermédiaires consolidés ») et du rapport de gestion connexe de la société sur son site Web et sur SEDAR+ à www.sedarplus.ca.

Un document à l’intention des investisseurs sur les résultats financiers de la société pour le deuxième trimestre peut être consulté en ligne à l’adresse www.mapleleaffoods.com/fr/, sous Information financière à la page Investisseurs.

Mesures financières non conformes aux IFRS

La société utilise les mesures non conformes aux IFRS suivantes : le résultat d’exploitation ajusté, le résultat ajusté par action, le BAIIA ajusté, la marge du BAIIA ajusté, le bénéfice avant impôts ajusté, les capitaux de construction, la dette nette, le coefficient de la dette nette par rapport au BAIIA ajusté des douze derniers mois, les flux de trésorerie disponibles et le rendement de l’actif net. La direction est d’avis que ces mesures non conformes aux IFRS fournissent de l’information utile aux investisseurs pour évaluer le rendement financier de la société pour les raisons mentionnées ci-après. Ces mesures n’ont pas de signification normalisée aux termes des IFRS et, par conséquent, elles peuvent ne pas être comparables avec des mesures similaires présentées par d’autres sociétés ouvertes, et elles ne doivent pas être considérées comme des substituts d’autres mesures financières établies conformément aux IFRS.

Résultat d’exploitation ajusté, BAIIA ajusté, marge du BAIIA ajusté et bénéfice avant impôts ajusté

Le résultat d’exploitation ajusté, le BAIIA ajusté, la marge du BAIIA ajusté et le bénéfice avant impôts ajusté sont des mesures non conformes aux IFRS utilisées par la direction pour évaluer le résultat d’exploitation financier. Le résultat d’exploitation ajusté est défini comme le résultat avant impôt, ajusté pour tenir compte des éléments qui ne sont pas considérés comme représentatifs des activités d’exploitation courantes de l’entreprise et certains éléments pour lesquels l’incidence économique des opérations se reflétera dans le résultat des périodes futures lorsque l’actif sous-jacent sera vendu ou transféré. Le BAIIA ajusté est défini comme le résultat d’exploitation ajusté, majoré des amortissements des immobilisations incorporelles et ajusté pour des éléments inclus dans les autres charges qui sont tenus pour représentatifs des activités d’exploitation courantes de l’entreprise. La marge du BAIIA ajusté est calculée en fonction du BAIIA ajusté divisé par les ventes. La société utilise le bénéfice avant impôts ajusté chaque année pour évaluer son rendement et il sert au calcul des primes dans le cadre de son régime de primes de rendement à court terme. Il s’agit du BAIIA ajusté plus les revenus d’intérêt, moins l’amortissement et la charge d’intérêts, et d’autres coûts de financement.

Le tableau suivant présente un rapprochement du résultat net avant impôts comme constaté aux termes des IFRS dans les états financiers consolidés intermédiaires avec le résultat d’exploitation ajusté, le BAIIA ajusté et le bénéfice après impôts ajusté pour le trimestre et le semestre clos le 30 juin 2025, comme il est indiqué ci-dessous. La direction estime que ces mesures non conformes aux IFRS sont utiles pour évaluer le rendement des activités d’exploitation courantes de la société, ainsi que sa capacité à générer des flux de trésorerie pour financer ses besoins.

| Trimestre clos le 30 juin | Semestre clos le 30 juin | |||

| (en millions de dollars)(i) (non audité) | 2025 | 2024 | 2025 | 2024 |

| Bénéfice (perte) avant impôt | 81,0 $ | (32,5) $ | 151,6 $ | 41,3 $ |

| Charges d’intérêts et autres coûts de financement | 26,2 | 43,6 | 55,9 | 85,7 |

| Autres charges (produits) | 12,8 | (3,5) | 14,0 | (2,3) |

| Frais de restructuration et autres frais connexes | 2,7 | 6,9 | 4,2 | 6,2 |

| Résultat d’exploitation | 122,8 $ | 14,5 $ | 225,7 $ | 130,8 $ |

| Coûts de démarrage des capitaux de construction(ii) | 0,8 | 4,4 | 2,2 | 15,8 |

| Diminution (hausse) de la juste valeur des actifs | 8,1 | 52,5 | (8,3) | (16,7) |

| Diminution (augmentation) des contrats de dérivés | (8,9) | 6,8 | (1,0) | 1,1 |

| Résultat d’exploitation ajusté | 122,8 $ | 78,1 $ | 218,5 $ | 131,1 $ |

| Amortissement(iii) | 61,5 | 63,7 | 124,1 | 128,6 |

| Éléments inclus dans les autres produits (charges) qui sont tenus pour représentatifs des activités courantes(iv) | (2,7) | (0,9) | 5,3 | (2,4) |

| BAIIA ajusté | 181,6 $ | 140,9 $ | 348,0 $ | 257,3 $ |

| Marge du BAIIA ajusté(v) | 13,3% | 11,2 % | 13,4 % | 10,7 % |

| Charges d’intérêts et autres coûts de financement | (26,2) | (43,6) | (55,9) | (85,7) |

| Revenus d’intérêts | 0,6 | 0,8 | 1,3 | 1,8 |

| Amortissement | (61,5) | (63,7) | (124,1) | (128,6) |

| Bénéfice avant impôts ajusté | 94,5 $ | 34,4 $ | 169,3 $ | 44,8 $ |

(i) Les totaux ne sont pas nécessairement justes en raison de l’arrondissement.

(ii) Les coûts de démarrage sont des coûts temporaires découlant de l’exploitation de nouvelles installations qui sont ou étaient précédemment classées comme capitaux de construction. Ces coûts peuvent comprendre la formation, la mise à l’essai des produits, les écarts de rendement et d’efficacité de la main-d’œuvre, les frais généraux en double, y compris la charge d’amortissement, et d’autres charges temporaires nécessaires pour lancer la production.

(Iii) La charge d’amortissement incluse dans les coûts de démarrage est exclue de ce poste.

(iv) Comprend principalement certains coûts liés aux projets durables, les gains et les pertes sur la dépréciation et la vente d’actifs à long terme, les gains et pertes sur placement et d’autres charges diverses.

(v) Les montants trimestriels pour 2024 ont été retraités afin d’éliminer les nouvelles ententes de vente conclues au cours de l’exercice qui contenaient une attente de rachat, montants qui ont été constatés précédemment à titre de ventes externes.

Résultat ajusté par action

Le résultat ajusté par action, qui est une mesure non conforme aux IFRS, est utilisé par la direction pour évaluer les résultats financiers d’exploitation. Il est défini comme le bénéfice de base par action et est ajusté de la même manière que le résultat d’exploitation ajusté. Le tableau suivant présente un rapprochement entre le bénéfice de base par action présenté aux termes des IFRS dans les états financiers consolidés intermédiaires et le résultat ajusté par action pour le trimestre et le semestre clos le 30 juin, comme il est indiqué ci-après. La direction est d’avis qu’il s’agit de la mesure la plus appropriée pour évaluer les résultats financiers, étant donné qu’elle est représentative des activités courantes de la société.

| ($ par action) (non audité) | Trimestre clos le 30 juin | Semestre clos le 30 juin | ||

| 2025 | 2024 | 2025 | 2024 | |

| Bénéfice (perte) de base par action | 0,47 $ | (0,21) $ | 0,87 $ | 0,21 $ |

| Frais de restructuration et autres frais connexes(i) | 0,02 | 0,04 | 0,03 | 0,04 |

| Éléments inclus dans les autres charges qui ne sont pas tenus pour représentatifs des activités | 0,07 | (0,03) | 0,14 | (0,02) |

| Coûts de démarrage des capitaux de construction(iii) | 0,01 | 0,03 | 0,01 | 0,10 |

| Variation de la juste valeur des actifs biologiques | 0,05 | 0,31 | (0,05) | (0,12) |

| Variation de la juste valeur non réalisée et différée sur les dérivés | (0,05) | 0,04 | (0,01) | 0,01 |

| Résultat ajusté par action(iv) | 0,56 $ | 0,18 $ | 0,99 $ | 0,22 $ |

(i) Comprend l’incidence par action des frais de restructuration et autres frais connexes, après impôt.

(ii) Comprend principalement les frais juridiques, les coûts d’inoccupation liés aux immeubles de placement, les coûts de transactions et les coûts associés à l’initiative Alimentons la croissance, après impôt.

(iii) Les coûts de démarrage sont des coûts temporaires découlant de l’exploitation de nouvelles installations qui sont ou étaient précédemment classées comme capitaux de construction. Ces coûts peuvent comprendre la formation, la mise à l’essai des produits, les écarts de rendement et d’efficacité de la main-d’œuvre, les frais généraux en double et d’autres charges temporaires nécessaires pour lancer la production, après impôts.

(iv) Les totaux ne sont pas nécessairement justes en raison de l’arrondissement.

Capitaux de construction

Les capitaux de construction, une mesure non conforme aux IFRS, sont utilisés par la direction pour évaluer le montant des ressources en capital investies dans des projets de développement stratégique précis qui ne sont pas encore fonctionnels. Les capitaux de construction et les charges financières connexes sont représentés par les investissements de plus de 50 millions de dollars dans les projets qui sont liés aux initiatives stratégiques à long terme, et pour lesquels aucun rendement n’est attendu avant au moins 12 mois à partir du début de la construction et l’actif ne sera plus classé dans la catégorie des capitaux de construction après l’entrée en exploitation. Il n’y a eu aucun projet de capitaux de construction au cours des trimestres et semestres clos le 30 juin 2025 ou le 30 juin 2024, car tous les projets avaient été achevés et reclassés dans la catégorie des immobilisations ordinaires.

Dette nette

Le tableau suivant présente un rapprochement de la dette nette et du coefficient de la dette nette par rapport au BAIIA ajusté des douze derniers mois avec les montants présentés aux termes des IFRS dans les états financiers intermédiaires consolidés de la société au 30 juin, comme il est indiqué ci-après. La société établit la dette nette en prenant en compte la trésorerie et les équivalents de trésorerie, et en déduisant la dette actuelle et à long terme et la dette bancaire, et établit le coefficient de la dette nette par rapport au BAIIA ajusté des douze derniers mois comme la valeur absolue de la dette nette divisée par le BAIIA ajusté des douze derniers mois. La direction est d’avis que cette mesure est utile pour l’évaluation du montant de levier financier utilisé.

| (en milliers de dollars) (non audité) | Au 30 juin | |

| 2025 | 2024 | |

| Trésorerie et équivalents de trésorerie | 236 045 $ | 158 381 $ |

| Tranche de la dette à long terme échéant à moins d’un an | (351 673) $ | (300 371) $ |

| Dette à long terme | (1 228 599) | (1 581 093) |

| Total de la dette | (1 580 272) $ | (1 881 464) $ |

| Dette nette | (1 344 227) $ | (1 723 083) $ |

| BAIIA ajusté des douze derniers mois(i) | 643 865 $ | 506 468 $ |

| Dette nette par rapport au BAIIA ajusté des douze derniers mois | 2,1 | 3,4 |

(i) Les douze derniers mois comprennent le troisième trimestre de 2024, le quatrième trimestre de 2024, le premier trimestre de 2025 et le deuxième trimestre de 2025 pour 2025; et le troisième trimestre de 2023, le quatrième trimestre de 2023, le premier trimestre de 2024 et le deuxième trimestre de 2024 pour 2024.

Flux de trésorerie disponibles

Les flux de trésorerie disponibles, une mesure non conforme aux IFRS, sont utilisés par la direction pour évaluer la trésorerie après investissement dans l’entretien de la base d’actifs de la société. Ils correspondent aux flux de trésorerie d’exploitation, moins l’investissement dans l’entretien(i) et les intérêts connexes payés et capitalisés. Le tableau suivant calcule les flux de trésorerie disponibles pour les périodes indiquées ci-dessous :

| (en milliers de dollars) (non audité) | Trimestre clos le 30 juin | Semestre clos le 30 juin | ||

| 2025 | 2024 | 2025 | 2024 | |

| Flux de trésorerie liés aux activités d’exploitation | 239 587 $ | 45 496 $ | 249 470 $ | 132 821 $ |

| Capital nécessaire à l’entretien(i) | (23 276) | (18 250) | (46 516) | (31 686) |

| Intérêts payés et capitalisés liés au capital nécessaire à l’entretien | (285) | (220) | (555) | (483) |

| Flux de trésorerie disponibles | 216 026 $ | 27 026 $ | 202 399 $ | 100 652 $ |

(i) L’investissement dans l’entretien est défini comme un investissement non discrétionnaire nécessaire pour maintenir les activités actuelles de la société et sa position concurrentielle. Pour le trimestre et le semestre clos le 30 juin 2025, les dépenses en immobilisations totales de 24,4 millions de dollars et de 49,3 millions de dollars (16,3 millions de dollars et 40,1 millions de dollars en 2024) constatées dans les états consolidés des flux de trésorerie se composent de l’investissement dans l’entretien de 23,3 millions de dollars et de 46,5 millions de dollars (18,3 millions de dollars et 31,7 millions de dollars en 2024), et le capital de croissance de 1,1 million de dollars pour le trimestre clos le 30 juin 2025 et de 2,8 millions de dollars pour le semestre clos le 30 juin 2025 (entrées nettes de 2,0 millions de dollars en raison des subventions gouvernementales reçues et sorties nettes de 8,4 millions de dollars en 2024). Le capital de croissance est défini comme les investissements discrétionnaires destinés à créer de la valeur pour les intervenants au moyen d’initiatives qui, par exemple, augmentent les marges, accroissent les capacités ou créent un avantage concurrentiel supplémentaire.

Rendement de l’actif net

Le rendement de l’actif net est calculé en divisant le résultat d’impôt sur le revenu d’exploitation (ajusté pour les éléments qui ne sont pas considérés comme représentatifs des opérations sous-jacentes de l’entreprise) par l’actif net mensuel moyen. L’actif net est défini comme le total de l’actif (à l’exclusion de la trésorerie et des actifs d’impôt différé) moins le passif ne portant pas intérêt (à l’exclusion des passifs d’impôt différé). La direction croit que le rendement de l’actif net est une base appropriée pour évaluer le rendement financier à long terme.

Énoncés prospectifs

Le présent document et les communications publiques, orales ou écrites, de la société contiennent souvent des « énoncés prospectifs », selon la définition qu’en donne la loi sur les valeurs mobilières applicable. Ces énoncés sont fondés sur les attentes actuelles, les estimations, les projections, les croyances, les jugements et les hypothèses fondés sur l’information disponible au moment où l’énoncé prospectif a été formulé et fait à la lumière de l’expérience de la société et de sa perception des tendances historiques. Ces énoncés comprennent, sans s’y limiter, des énoncés sur les objectifs de la société ainsi que des énoncés liés aux opinions, plans, cibles, buts, objectifs, attentes, anticipations, estimations et intentions de la société. Les énoncés prospectifs sont habituellement définis par des mots comme « anticiper », « poursuivre », « estimer », « s’attendre », « peut », « fera », « projeter », « devrait », « pourrait », « croire », « planifier », « avoir l’intention de », « concevoir », « cibler », « entreprendre », « voir », « indiquer », « maintenir », « explorer », « entraîner », « échéancier », « objectif », « stratégie », « probable », « potentiel », « perspectives », « viser », « proposer », « but », et des expressions similaires suggérant des événements futurs ou des performances futures. Ces énoncés ne constituent pas des garanties au sujet du rendement futur et concernent des hypothèses, des risques et des incertitudes difficiles à prévoir.

De par leur nature, ces énoncés comportent des risques connus et inconnus, des incertitudes et d’autres facteurs qui pourraient faire en sorte que les résultats ou faits réels divergent substantiellement de ceux qui avaient été prévus. La société croit que les attentes reflétées dans ces énoncés prospectifs sont raisonnables, mais que rien ne garantit qu’elles s’avéreront exactes. Le lecteur ne devrait pas se fier sans réserve à de tels énoncés prospectifs.

L’information prospective spécifique contenue dans le présent document peut comprendre, sans s’y limiter, des énoncés concernant ce qui suit :

- les modalités, le calendrier, l’obtention de toutes les approbations, la structure prévue, les avantages prévus, les risques, les coûts, les dissynergies et les répercussions fiscales touchant la scission, y compris l’obtention en temps voulu d’une décision fiscale anticipée de l’ARC dans une forme et un contenu jugés satisfaisants par la société);

- le rendement financier futur prévu des entreprises à la suite de la scission, y compris la structure des entreprises après la séparation, la mise en œuvre des accords proposés entre les entreprises et la capacité de chaque entreprise à exécuter ses stratégies commerciales et de développement durable respectives;

- les hypothèses sur le contexte économique, notamment les répercussions des tarifs douaniers, des pressions inflationnistes sur le comportement des clients et des consommateurs, les chaînes d’approvisionnement, les conflits mondiaux et la dynamique concurrentielle;

- les flux de trésorerie futurs prévus et leur suffisance, les sources de capitaux à des taux attrayants, les obligations contractuelles futures, les options de financement futures, le renouvellement des facilités de crédit, la conformité à certaines des clauses restrictives dans le cadre des facilités de crédit, et la disponibilité de capitaux pour financer les plans de croissance; les obligations d’exploitation et le versement de dividendes;

- le rendement futur, y compris les objectifs financiers futurs, les buts et les cibles, l’analyse de la croissance des catégories, les dépenses en immobilisations prévues et les dépenses prévues en matière de frais de vente et charges générales et administratives, la dynamique du marché mondial du porc, les perspectives de marge sur le marché d’exportation du Japon, les marchés du travail, les pressions inflationnistes (y compris la capacité d’établir un prix en fonction de l’inflation);

- la possible répétition d’un incident de cybersécurité sur les systèmes, les activités et les opérations de la société ou la possibilité qu’un tel incident se reproduise, ainsi que sa capacité d’atténuer les répercussions financières et opérationnelles de l’incident de cybersécurité, le succès des efforts de correction et de reprise, les répercussions de la violation des données, et les risques permanents associés à la cybersécurité;

- l’exécution de la stratégie commerciale de la société, y compris le développement et le calendrier prévu des initiatives commerciales, l’expansion et le repositionnement de la marque, l’investissement et le rendement dans la catégorie des protéines végétales, l’accès au marché en Chine et au Japon, les décisions d’affectation des capitaux (y compris l’investissement dans des rachats d’actions en vertu de l’OPRCNA) et l’investissement dans des occasions de croissance potentielle et les rendements attendus qui y sont associés;

- l’incidence des conditions du commerce, des tarifs douaniers et des marchés internationaux sur les activités de la société, y compris l’accès aux marchés, les conflits mondiaux et d’autres facteurs sociaux, économiques et politiques qui ont une incidence sur le commerce;

- les répercussions associées à la propagation de maladies animales exotiques (comme la peste porcine africaine, ou PPA) et d’autres maladies animales comme la grippe aviaire;

- les conditions concurrentielles et la capacité de la société de se positionner de façon concurrentielle sur les marchés où elle est en concurrence;

- les projets d’immobilisations, y compris la planification, la construction, les dépenses estimatives, les calendriers, les approbations et les avantages prévus;

- la politique de dividendes de la société, y compris les niveaux futurs et la viabilité des dividendes en espèces, le traitement fiscal de ces derniers et les dates futures de versement des dividendes;

- l’incidence des prix des produits de base et du taux de change sur les activités et le rendement financier de la société, y compris l’utilisation et l’efficacité des instruments de couverture;

- les risques opérationnels, y compris l’exécution, la surveillance et l’amélioration continue des programmes de salubrité des aliments, les initiatives en matière de santé des animaux et les initiatives de réduction des coûts de la société, et les ententes sur les niveaux de service (y compris les sanctions y étant liées);

- la mise en œuvre, le coût et l’incidence des initiatives de protection de l’environnement, la capacité de la société à atteindre ses objectifs relatifs au développement durable, les modifications apportées aux lois et règlements sur le climat et la durabilité, l’évolution des attentes des clients et des consommateurs en matière de durabilité; ainsi que le coût futur prévu des mesures d’assainissement liées aux passifs environnementaux;

- l’adoption de nouvelles normes comptables et son incidence sur la situation financière de la société;

- les attentes concernant le rendement des régimes de retraite, y compris l’actif, le passif et les cotisations futures des régimes de retraite;

- les faits nouveaux et les répercussions des actions en justice réelles ou potentielles.

Divers facteurs ou hypothèses sont habituellement appliqués par la société pour tirer des conclusions ou pour établir les prévisions, les projections, les prédictions ou les estimations formulées dans les énoncés prospectifs. Ces facteurs et hypothèses sont fondés sur les renseignements dont dispose actuellement la société, y compris les renseignements obtenus de sources tierces, et comprennent, sans s’y limiter :

- les attentes et les hypothèses concernant le moment et l’achèvement de la scission, les implications des risques, des avantages, des coûts, des dissynergies, de la structure fiscale et du rendement futur des activités de chaque entreprise; l’impact de la mise en œuvre des ententes entre les sociétés et la capacité de chaque entreprise à exécuter ses stratégies commerciales et de développement durable respectives pour générer des rendements;

- les attentes et les hypothèses concernant l’obtention en temps voulu d’une décision fiscale anticipée de l’ARC dont la forme et le fond sont jugés satisfaisants par la société et qui n’est ni modifiée ni retirée; la satisfaction aux conditions nécessaires à la conclusion d’un accord sur les questions fiscales; le respect par les Aliments Maple Leaf, Canada Packers et les « actionnaires déterminés », tels que définis dans la Loi de l’impôt sur le revenu (la LIR), des règles relatives aux transactions papillon en vertu de la LIR, tant avant qu’après la réalisation de la scission;

- les attentes concernant les adaptations des opérations, de la chaîne d’approvisionnement, du comportement des clients et des consommateurs, des tendances économiques (y compris, mais sans s’y limiter, les marchés mondiaux du porc), les taux de change, les tarifs douaniers et d’autres dynamiques du commerce international; l’accès aux capitaux et les changements structurels éventuels dans les tendances économiques mondiales;

- l’environnement concurrentiel, les conditions connexes du marché (y compris les droits de douane) et les mesures de la part de marché, la croissance ou la contraction d’une catégorie, le comportement attendu des concurrents et des clients et les tendances des préférences des consommateurs;

- le succès de la stratégie commerciale de la société et la relation entre l’établissement des prix, l’inflation, le volume et les ventes des produits de la société;

- les prix courants des produits de base (en particulier sur les marchés du porc et des aliments pour animaux), les répercussions des tarifs douaniers, les taux d’intérêt, les taux d’imposition et les taux de change;

- les répercussions potentielles découlant de l’incident de cybersécurité, notamment les coûts des mesures de sécurité; la possibilité qu’un autre incident survienne dans l’avenir, les risques associés à la violation des données, la disponibilité de l’assurance, l’efficacité des activités de rétablissement et de prévention, les activités des tiers, les répercussions continues, les réponses des clients, des consommateurs et des fournisseurs et les considérations réglementaires;

- la situation économique et la dynamique sociopolitique entre le Canada, les États-Unis, le Japon et la Chine et la capacité de la société à accéder aux marchés et aux ingrédients sources et autres intrants à la lumière des perturbations sociopolitiques mondiales, ainsi que l’incidence des conflits mondiaux sur l’inflation, le commerce et les marchés;

- la propagation de maladies animales exotiques (y compris la PPA et la grippe aviaire), les stratégies de préparation pour gérer cette propagation et les répercussions sur tous les marchés des protéines;

- la disponibilité et l’accès aux capitaux pour financer les besoins futurs en immobilisations et les activités courantes;

- les attentes concernant la participation aux régimes de retraite de la société et leur financement;

- la disponibilité d’une couverture d’assurance pour gérer certaines expositions au risque de responsabilité;

- l’étendue des passifs et des recouvrements futurs liés aux revendications juridiques;

- les lois réglementaires, fiscales et environnementales en vigueur;

- les coûts d’exploitation et le rendement futurs, y compris la capacité de la société de réaliser des économies d’exploitation et de maintenir des volumes de ventes élevés, un roulement élevé des stocks et un roulement élevé des comptes débiteurs.

Les lecteurs sont prévenus que ces hypothèses pourraient se révéler erronées en tout ou en partie. Les résultats réels de la société peuvent différer sensiblement de ceux prévus dans tout énoncé prospectif.

Les facteurs qui pourraient faire en sorte que les résultats réels diffèrent considérablement des résultats exprimés, implicites ou projetés dans les énoncés prospectifs contenus dans le présent document comprennent, entre autres, les risques associés aux éléments suivants :

- la scission ne se déroule pas comme prévu (dans les délais prévus ou pas du tout), notamment parce que les conditions de la transaction, y compris l’obtention de tous les consentements et approbations de tiers, ne sont pas remplies;

- la scission ne procure pas les avantages escomptés, y compris la capacité des entreprises séparées à réussir chacune en tant que société inscrite en bourse autonome;

- l’incidence imprévue de l’annonce de la scission et/ou des modifications apportées à la structure de la transaction sur le cours des titres de la société ou sur son rendement financier; les résultats de la réalisation des plans d’affaires de chacune des entreprises séparées, la mesure selon laquelle les avantages sont réalisés ou non et le moment de réaliser ces avantages, y compris les incidences des résultats financiers de chaque entreprise;

- les résultats de l’exécution des plans d’affaires respectifs de chaque entreprise séparée, la mesure dans laquelle les avantages sont réalisés ou non et le moment où ces avantages sont réalisés, y compris les répercussions sur les résultats financiers de chaque entreprise;

- le non-respect des conditions figurant dans la convention fiscale comme décrites dans la circulaire d’information de la direction datée du 1er mai 2025;

- la non-obtention d’une décision fiscale anticipée de l’ARC rendue dans des conditions jugées acceptables par la société, dont la forme et le fond sont satisfaisants pour la société, et qui n’a pas été modifiée ou retirée;

- le non-respect par la société, Canada Packers ou un « actionnaire déterminé », tel que défini dans la Loi de l’impôt sur le revenu, des règles relatives aux transactions papillon en vertu de la Loi de l’impôt sur le revenu, ce qui pourrait faire en sorte qu’un impôt important soit exigible pour la société et/ou Canada Packers;

- les changements structurels possibles dans les modèles économiques mondiaux qui pourraient avoir des répercussions sur l’exploitation et le rendement financier de la société, ainsi que les répercussions permanentes sur les tendances macroéconomiques, les mesures commerciales et les conflits mondiaux;

- les tendances macroéconomiques, y compris l’inflation, le comportement des consommateurs, les indicateurs de récession, la disponibilité de la main-d’œuvre, la dynamique du marché du travail et les tendances du commerce international, y compris les tarifs et droits de douane et les marchés mondiaux du porc;

- les résultats de l’exécution des plans d’affaires de la société, la mesure dans laquelle les avantages sont réalisés ou non, et le moment où ces avantages sont réalisés, y compris les répercussions sur les flux de trésorerie;

- la concurrence, les conditions du marché et les activités des concurrents et des clients, y compris l’expansion ou la contraction de catégories clés; les pressions inflationnistes, la dynamique sur le marché du porc et les marges à l’exportation au Japon;

- la cybersécurité, la maintenance et l’exploitation des systèmes d’information, des processus et des données de la société, la récupération, le rétablissement et les répercussions à long terme de l’événement de cybersécurité, le risque d’événements de cybersécurité futurs, les actions de tiers, les risques de violation des données, l’efficacité du plan de continuité des activités et de son exécution, et la disponibilité de l’assurance;

- la santé du bétail, y compris l’incidence de pandémies potentielles;

- le commerce international et l’accès aux marchés et aux approvisionnements, ainsi que les dynamiques sociales, politiques et économiques, y compris les conflits à l’échelle mondiale;

- le rendement d’exploitation, y compris les niveaux d’exploitation de fabrication, les taux d’exécution des commandes et les pénalités;

- la disponibilité et l’accès au capital, et la conformité aux clauses restrictives des facilités de crédit;

- la décision à l’égard de tout remboursement de capital aux actionnaires;

- l’exécution de projets d’immobilisations et les investissements dans l’entretien;

- la salubrité des aliments, la responsabilité des consommateurs et les rappels de produits;

- le changement climatique, la réglementation sur le climat et le rendement de la société en matière de développement durable;

- la gestion stratégique des risques;

- les acquisitions et les cessions;

- les fluctuations des marchés de la dette et des actions;

- les fluctuations des taux d’intérêt et des taux de change;

- les actifs et passifs des régimes de retraite;

- la nature cyclique du coût et de l’approvisionnement des porcs et la nature concurrentielle du marché du porc en général;

- l’efficacité des stratégies de couverture des produits de base et des taux d’intérêt;

- l’incidence des variations de la valeur de marché des actifs biologiques et des instruments de couverture;

- le système de gestion de l’approvisionnement pour la volaille au Canada;

- la disponibilité des ingrédients pour les protéines végétales;

- la propriété intellectuelle, y compris l’innovation de produits, le développement de produits, la stratégie de la marque et la protection des marques de commerce;

- la consolidation des opérations et l’accent mis sur les protéines;

- le recours à des fabricants à façon;

- la réputation;

- les conditions météorologiques;

- la conformité à la réglementation gouvernementale et l’adaptation aux changements législatifs;

- les réclamations juridiques réelles et envisagées;

- l’incidence des tendances et des changements dans les goûts des consommateurs et leurs habitudes d’achat;

- les règlements environnementaux et les passifs environnementaux éventuels entraînés par ceux-ci;

- la consolidation du commerce de détail;

- les questions d’emploi, y compris le respect des lois en vigueur dans le cadre du droit du travail dans de nombreux territoires de compétence, les risques liés à d’éventuels arrêts de travail en raison du non-renouvellement de conventions collectives, au recrutement et au maintien en poste de personnel qualifié et au fait de se fier au personnel clé et à la planification de la relève;

- le prix des produits;

- la gestion de la chaîne d’approvisionnement de la société;

- l’incidence des modifications apportées aux Normes internationales d’informations financières (« IFRS ») et à d’autres normes comptables que la société doit respecter à des fins de réglementation;

- d’autres facteurs décrits dans la rubrique intitulée « Facteurs de risque » présentée dans le rapport de gestion de la société pour l’exercice clos le 31 décembre 2024.

La société tient à rappeler au lecteur que la liste des facteurs qui précède n’est pas exhaustive.

Les lecteurs sont également prévenus que certains des renseignements prospectifs, tels que les énoncés concernant les dépenses en immobilisations futures, les attentes relatives au BAIIA ajusté, l’augmentation de la marge du BAIIA ajusté et la capacité de la société à atteindre ses objectifs financiers ou à concrétiser ses prévisions, peuvent être considérés comme des perspectives financières aux fins de la législation sur les valeurs mobilières applicable. Ces perspectives financières sont présentées pour évaluer les bénéfices futurs potentiels et les utilisations futures prévues des flux de trésorerie, et pourraient ne pas convenir à d’autres fins. Les lecteurs ne doivent pas présumer que ces perspectives financières seront réalisées.

Des informations sur les facteurs de risques sont présentées de façon plus détaillée dans la rubrique intitulée « Facteurs de risque » que vous trouverez dans le rapport de gestion annuel de la société pour l’exercice clos le 31 décembre 2024, lequel est accessible sur SEDAR + à l’adresse www.sedarplus.ca. Il y aurait lieu de se reporter à cette rubrique pour plus de précisions. D’autres renseignements concernant la société, y compris sa notice annuelle, sont disponibles sur SEDAR+ à l’adresse www.sedarplus.ca.

Tous les énoncés prospectifs contenus dans le présent document n’ont valeur qu’à la date des présentes. À moins que la loi ne l’impose, la société ne prend aucun engagement de mettre à jour publiquement ou de réviser tout énoncé prospectif, que ce soit à la suite de l’obtention de nouveaux renseignements, de faits nouveaux ou autrement. Tous les énoncés prospectifs contenus dans le présent document sont expressément et entièrement sous réserve de la présente mise en garde.

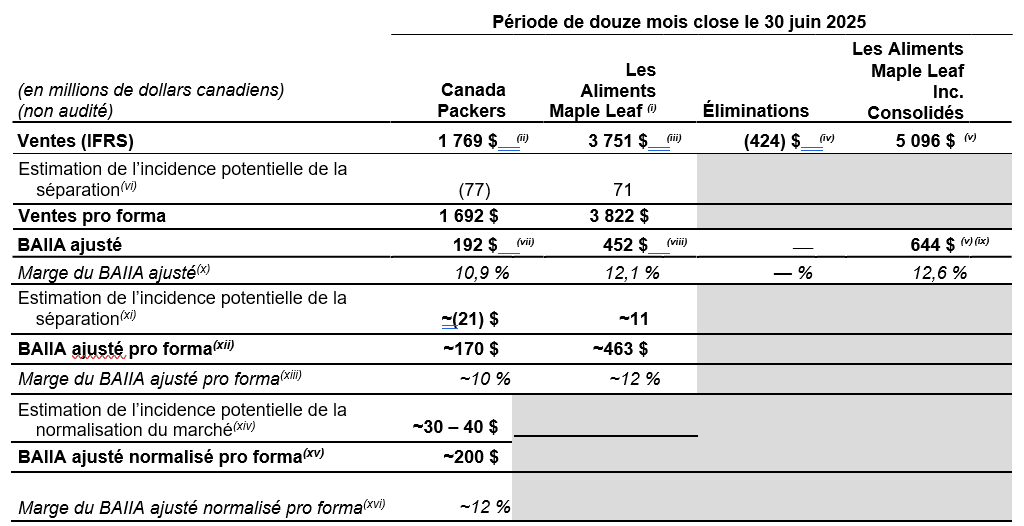

Estimations de la direction sur la scission des activités dans le secteur du porc et les mesures non conformes aux IFRS connexes

Les tableaux suivants présentent les estimations préliminaires de la direction de certains renseignements financiers concernant Canada Packers et les activités qui seront conservées après la scission de Les Aliments Maple Leaf. Ces estimations préliminaires n’ont pas été auditées ou examinées par un tiers, sont dérivées des rapports de gestion internes et reflètent les ventes, les coûts et l’allocation des charges, y compris en ce qui concerne les charges d’entreprise, ainsi que d’autres estimations et ajustements, qui sont de nature préliminaire et susceptibles d’être modifiées.

La direction est d’avis que ces estimations préliminaires sont utiles pour fournir une indication de la taille relative des entreprises au moment de la séparation. La société continue de peaufiner ces estimations préliminaires à mesure qu’elle s’efforce de finaliser la séparation.

| Trimestre clos le 30 juin 2025 | ||||||||

| (en millions de dollars canadiens) (non audité) | Canada Packers | Les Aliments Maple Leaf (i) | Éliminations | Les Aliments Maple Leaf Inc. Consolidés | ||||

| Ventes (IFRS) | 473 $ | (ii) | 1 001 $ | (iii) | (112) $ | (iv) | 1 362 $ | (v) |

| Estimation de l’incidence potentielle de la séparation(vi) | (17) | 18 | ||||||

| Ventes pro forma | 456 $ | 1 019 $ | ||||||

| BAIIA ajusté | 52 $ | (vii) | 130 $ | (viii) | — | 182 $ | (v),(ix) | |

| Marge du BAIIA ajusté(x) | 11,0 % | 13,0 % | — % | 13,3 % | ||||

| Estimation de l’incidence potentielle de la séparation(xi) | ~(7) $ | ~5 $ | ||||||

| BAIIA ajusté pro forma(xii) | ~45 $ | ~134 $ | ||||||

| Marge du BAIIA ajusté pro forma(xiii) | ~10 % | ~13 % | ||||||

| Estimation de l’incidence potentielle de la normalisation du marché(xiv) | ~3 – 6 $ | |||||||

| BAIIA ajusté normalisé pro forma(xv) | ~50 $ | |||||||

| Marge du BAIIA ajusté normalisé pro forma(xvi) | ~11 % | |||||||

Remarques

- Désigne l’entreprise qui sera conservée par Les Aliments Maple Leaf Inc. après la séparation.

- Représente l’estimation préliminaire des ventes de la direction (pour Les Aliments Maple Leaf et des tiers externes) attribuables à l’entreprise qui sera transférée à Canada Packers dans la séparation pour la période présentée.

- Représente l’estimation préliminaire des ventes de la direction attribuables à l’entreprise qui sera conservée par Les Aliments Maple Leaf après la séparation pour la période présentée.

- Représente principalement l’estimation préliminaire des ventes de la direction de Canada Packers attribuable à Aliments Maple Leaf pour la période présentée.

- Voir les états financiers intermédiaires consolidés du deuxième trimestre de 2025 de la société déposés sur SEDAR+.

- Représente l’estimation préliminaire de la direction de l’incidence potentielle sur les ventes de Canada Packers et des Aliments Maple Leaf (au sens de la note (i) ci-dessus), respectivement, si la séparation avait eu lieu le 1er avril 2025. Concerne principalement l’estimation préliminaire de la direction d’un changement des ventes en raison de l’incidence prévue de l’entente d’approvisionnement et d’autres ententes contractuelles qui devraient être conclues relativement à la séparation.

- Représente l’estimation préliminaire de la direction de la portion du BAIIA ajusté consolidé attribuable à Canada Packers pour la période présentée. Comme indiqué ci-dessus, cette estimation pourrait changer à mesure que la société s’efforce de finaliser la séparation.

- Représente l’estimation préliminaire de la direction de la portion du BAIIA ajusté consolidé attribuable à Aliments Maple Leaf (au sens de la note (i) ci-dessus) pour la période présentée. Comme indiqué ci-dessus, cette estimation pourrait changer à mesure que la société s’efforce de finaliser la séparation.

- Pour une définition du BAIIA ajusté (consolidé) et un rapprochement du BAIIA ajusté (consolidé) pour les périodes décrites à la note (v) ci-dessus avec le résultat net consolidé pour ces périodes, voir le rapport de gestion de la société déposé sur SEDAR+ pour le trimestre clos le 30 juin 2025.

- Défini comme le BAIIA ajusté divisé par les ventes. Cette mesure est sujette à changement alors que la société s’efforce de finaliser la séparation de la même façon que les mesures à partir desquelles cette mesure est dérivée, comme il est indiqué ci-dessus.

- Représente l’estimation préliminaire de la direction de l’incidence potentielle sur le BAIIA ajusté de Canada Packers et des Aliments Maple Leaf (au sens de la note (i) ci-dessus), respectivement, si la séparation avait eu lieu le 1er avril 2025. Concerne principalement l’estimation préliminaire de la direction (1) d’un changement du BAIIA ajusté de Canada Packers et d’un changement compensateur du BAIIA ajusté des Aliments Maple Leaf en raison de l’incidence prévue de l’entente d’approvisionnement et d’autres ententes contractuelles qui devraient être conclues relativement à la séparation, (2) les coûts des sociétés ouvertes qui auraient été engagés par Canada Packers, et (3) une réaffectation de certains frais de vente et certaines charges générales et administratives entre Canada Packers et Aliments Maple Leaf. Comme il a été mentionné ci-dessus, cette estimation est sujette à changement et devrait être précisée avant la séparation.

- Défini comme le BAIIA ajusté plus l’estimation préliminaire de la direction de l’incidence potentielle de la séparation décrite dans la note (xi) ci-dessus et sous réserve des qualifications décrites dans la présente.

- Défini comme le BAIIA ajusté pro forma, comme décrit dans la note (xii) ci-dessus, divisé par les ventes pro forma. Cette mesure est sujette à changement alors que la société s’efforce de finaliser la séparation de la même façon que les mesures à partir desquelles cette mesure est dérivée, comme il est indiqué ci-dessus.

- Présenté à titre indicatif seulement, en fonction des estimations et des hypothèses de la direction, pour indiquer l’incidence potentielle sur le BAIIA ajusté pro forma si les conditions du marché au cours de la période présentée avaient reflété les conditions normales du marché, définies comme étant la moyenne des cinq années avant la pandémie (2015 à 2019) (« conditions normales du marché »). Les conditions réelles du marché au cours de la période présentée étaient sensiblement différentes des conditions normales du marché, et rien ne garantit que le BAIIA ajusté pro forma réel aurait été touché de la façon indiquée si les conditions normales du marché avaient existé au cours de la période présentée, ou que les conditions réelles futures du marché refléteront les conditions normales du marché. Cette mesure ne vise pas à indiquer des résultats financiers potentiels pour une période future.

- Défini comme le BAIIA ajusté pro forma, comme décrit à la note (xi) ci-dessus, plus l’estimation préliminaire de la direction de l’incidence potentielle si les conditions du marché au cours de la période présentée reflétaient les conditions normales du marché, sous réserve des qualifications décrites à la note (xiv) ci-dessus. Cette mesure est présentée à titre indicatif seulement et ne vise pas à indiquer des résultats financiers potentiels pour une période future.

- Défini comme le BAIIA ajusté normalisé pro forma, comme décrit dans la note (xiv) ci-dessus, divisé par les ventes pro forma. Cette mesure est présentée à titre indicatif seulement et est fondée sur des estimations et des hypothèses de la direction. Cette mesure est sujette à changement et devrait être précisée avant la séparation de la même façon que les mesures à partir desquelles cette mesure est dérivée, comme il est indiqué ci-dessus. Les conditions réelles du marché au cours de la période présentée étaient sensiblement différentes des conditions normales du marché, et rien ne garantit que la marge du BAIIA ajusté pro forma réel aurait été touchée de la façon indiquée si les conditions normales du marché avaient existé au cours de la période présentée, ou que les conditions réelles futures du marché refléteront les conditions normales du marché. Cette mesure ne vise pas à indiquer des résultats financiers potentiels pour une période future.

Période de douze mois close le 30 juin 2025

Remarques

- Désigne l’entreprise qui sera conservée par Les Aliments Maple Leaf Inc. après la séparation.

- Représente l’estimation préliminaire des ventes de la direction (pour Les Aliments Maple Leaf et des tiers externes) attribuables à l’entreprise qui sera transférée à Canada Packers dans la séparation pour la période présentée.

- Représente l’estimation préliminaire des ventes de la direction attribuables à l’entreprise qui sera conservée par Les Aliments Maple Leaf après la séparation pour la période présentée.

- Représente principalement l’estimation préliminaire des ventes de la direction de Canada Packers attribuable à Aliments Maple Leaf pour la période présentée.

- Calculé en additionnant les résultats déclarés précédemment pour l’exercice clos le 31 décembre 2024 aux résultats du semestre clos le 30 juin 2025 et en soustrayant les résultats du semestre clos le 30 juin 2024. Ces résultats sont présentés dans le rapport de gestion de la société déposé sur SEDAR et SEDAR+ pour l’exercice clos le 31 décembre 2024, le trimestre clos le 30 juin 2025 et le trimestre clos le 30 juin 2024.

- Représente l’estimation préliminaire de la direction de l’incidence potentielle sur les ventes de Canada Packers et des Aliments Maple Leaf (au sens de la note (i) ci-dessus), respectivement, si la séparation avait eu lieu le 30 juin 2024. Concerne principalement l’estimation préliminaire de la direction d’un changement des ventes en raison de l’incidence prévue de l’entente d’approvisionnement et d’autres ententes contractuelles qui devraient être conclues relativement à la séparation.

- Représente l’estimation préliminaire de la direction de la portion du BAIIA ajusté consolidé attribuable à Canada Packers pour la période présentée. Comme indiqué ci-dessus, cette estimation pourrait changer à mesure que la société s’efforce de finaliser la séparation.

- Représente l’estimation préliminaire de la direction de la portion du BAIIA ajusté consolidé attribuable à Aliments Maple Leaf (au sens de la note (i) ci-dessus) pour la période présentée. Comme indiqué ci-dessus, cette estimation pourrait changer à mesure que la société s’efforce de finaliser la séparation.

- Pour une définition du BAIIA ajusté (consolidé) et un rapprochement du BAIIA ajusté (consolidé) pour les périodes décrites à la note (v) ci-dessus avec le résultat net consolidé pour ces périodes, voir le rapport de gestion de la société déposé sur SEDAR et SEDAR+ pour l’exercice clos le 31 décembre 2024, le trimestre clos le 30 juin 2025 et le trimestre clos le 30 juin 2024.

- Défini comme le BAIIA ajusté divisé par les ventes. Cette mesure est sujette à changement alors que la société s’efforce de finaliser la séparation de la même façon que les mesures à partir desquelles cette mesure est dérivée, comme il est indiqué ci-dessus.

- Représente l’estimation préliminaire de la direction de l’incidence potentielle sur le BAIIA ajusté de Canada Packers et des Aliments Maple Leaf (au sens de la note (i) ci-dessus), respectivement, si la séparation avait eu lieu le 30 juin 2024. Concerne principalement l’estimation préliminaire de la direction (1) d’un changement du BAIIA ajusté de Canada Packers et d’un changement compensateur du BAIIA ajusté des Aliments Maple Leaf en raison de l’incidence prévue de l’entente d’approvisionnement et d’autres ententes contractuelles qui devraient être conclues relativement à la séparation, (2) les coûts des sociétés ouvertes qui auraient été engagés par Canada Packers, et (3) une réaffectation de certains frais de vente et certaines charges générales et administratives entre Canada Packers et Aliments Maple Leaf. Comme indiqué ci-dessus, cette estimation pourrait changer à mesure que la société s’efforce de finaliser la séparation.

- Défini comme le BAIIA ajusté plus l’estimation préliminaire de la direction de l’incidence potentielle de la séparation décrite dans la note (xi) ci-dessus et sous réserve des qualifications décrites dans la présente.

- Défini comme le BAIIA ajusté pro forma, comme décrit dans la note (xii) ci-dessus, divisé par les ventes pro forma. Cette mesure est sujette à changement alors que la société s’efforce de finaliser la séparation de la même façon que les mesures à partir desquelles cette mesure est dérivée, comme il est indiqué ci-dessus.

- Présenté à titre indicatif seulement, en fonction des estimations et des hypothèses de la direction, pour indiquer l’incidence potentielle sur le BAIIA ajusté pro forma si les conditions du marché au cours de la période présentée avaient reflété les conditions normales du marché, définies comme étant la moyenne des cinq années avant la pandémie (2015 à 2019) (« conditions normales du marché »). Les conditions réelles du marché au cours de la période présentée étaient sensiblement différentes des conditions normales du marché, et rien ne garantit que le BAIIA ajusté pro forma réel aurait été touché de la façon indiquée si les conditions normales du marché avaient existé au cours de la période présentée, ou que les conditions réelles futures du marché refléteront les conditions normales du marché. Cette mesure ne vise pas à indiquer des résultats financiers potentiels pour une période future.

- Défini comme le BAIIA ajusté pro forma, comme décrit à la note (xi) ci-dessus, plus l’estimation préliminaire de la direction de l’incidence potentielle si les conditions du marché au cours de la période présentée reflétaient les conditions normales du marché, sous réserve des qualifications décrites à la note (xiv) ci-dessus. Cette mesure est présentée à titre indicatif seulement et ne vise pas à indiquer des résultats financiers potentiels pour une période future.

- Défini comme le BAIIA ajusté normalisé pro forma, comme décrit dans la note (xiv) ci-dessus, divisé par les ventes pro forma. Cette mesure est présentée à titre indicatif seulement et est fondée sur les estimations et les hypothèses de la direction. Cette mesure est sujette à changement et devrait être précisée avant la séparation de la même façon que les mesures à partir desquelles cette mesure est dérivée, comme il est indiqué ci-dessus. Les conditions réelles du marché au cours de la période présentée étaient sensiblement différentes des conditions normales du marché, et rien ne garantit que la marge du BAIIA ajusté pro forma réel aurait été touchée de la façon indiquée si les conditions normales du marché avaient existé au cours de la période présentée, ou que les conditions réelles futures du marché refléteront les conditions normales du marché. Cette mesure ne vise pas à indiquer des résultats financiers potentiels pour une période future.

Le BAIIA ajusté, le BAIIA ajusté pro forma et le BAIIA ajusté normalisé pro forma, ainsi que les marges connexes, comme présentés dans les tableaux ci-dessus, sont des mesures non conformes aux IFRS et n’ont pas de signification normalisée en vertu des IFRS. Par conséquent, elles peuvent ne pas être comparables avec des mesures similaires présentées par d’autres sociétés ouvertes, et elles ne doivent pas être considérées comme des substituts d’autres mesures financières établies conformément aux IFRS.

À propos des Aliments Maple Leaf Inc.

Les Aliments Maple Leaf est une entreprise de premier plan, fabricant des produits alimentaires de façon responsable sous des marques de premier plan comme Maple LeafMD, Maple Leaf PrimeMD, Maple Leaf Natural SelectionsMD, SchneidersMD, MinaMD, Greenfield Natural Meat Co.MC, LightlifeMC et Field RoastMC. Le portefeuille de la société comprend des viandes préparées, des repas prêts à cuire et prêts à servir, des collations en trousses, des produits de porc et de volaille frais à valeur ajoutée, ainsi que des produits à base de protéines végétales. La société emploie environ 13 500 personnes et exploite ses activités principalement au Canada, aux États-Unis et en Asie. Le siège social de la société est situé à Mississauga, en Ontario, et ses actions sont cotées à la Bourse de Toronto sous le symbole MFI.

Bilans intermédiaires consolidés

| (en milliers de dollars canadiens) (non audité) | Au 30 juin 2025 | Au 30 juin 2024 | Au 31 décembre 2024 |

| ACTIFS | |||

| Trésorerie et équivalents de trésorerie | 236 045 $ | 158 381 $ | 175 908 $ |

| Comptes débiteurs | 175 559 | 184 300 | 170 919 |

| Billets à recevoir | 45 510 | 44 886 | 37 978 |

| Stocks | 602 370 | 580 472 | 553 398 |

| Actifs biologiques | 175 550 | 124 688 | 169 399 |

| Impôt sur le résultat et autres impôts à recouvrer | 2 474 | 62 761 | 7 551 |

| Charges payées d’avance et autres actifs | 39 155 | 35 203 | 42 342 |

| Actifs détenus en vue de la vente | — | 27 438 | 22 769 |

| Total des actifs courants | 1 276 663 $ | 1 218 129 $ | 1 180 264 $ |

| Immobilisations corporelles | 2 058 069 | 2 186 520 | 2 123 167 |

| Actifs au titre du droit d’utilisation | 149 272 | 171 692 | 160 922 |

| Placements | 12 500 | 16 112 | 12 763 |

| Immeubles de placement | 63 488 | 34 744 | 42 588 |

| Avantages du personnel | 15 500 | 116 800 | 22 429 |

| Autres actifs à long terme | 23 624 | 22 271 | 24 918 |

| Actif d’impôt différé | 45 808 | 42 504 | 46 588 |

| Goodwill | 477 353 | 477 353 | 477 353 |

| Immobilisations incorporelles | 325 055 | 343 457 | 339 526 |

| Total des actifs à long terme | 3 170 669 $ | 3 411 453 $ | 3 250 254 $ |

| Total de l’actif | 4 447 332 $ | 4 629 582 $ | 4 430 518 $ |

| PASSIFS ET CAPITAUX PROPRES | |||

| Créditeurs et charges à payer | 628 257 $ | 543 792 $ | 561 179 $ |

| Partie courante des provisions | 9 182 | 9 673 | 14 482 |

| Tranche de la dette à long terme échéant à moins d’un | 351 673 | 300 371 | 301 478 |

| Tranche de l’obligation découlant d’un contrat de | 39 710 | 40 544 | 39 900 |

| Impôt sur le résultat exigible | 51 955 | 2 351 | 2 595 |

| Autres passifs courants | 29 342 | 24 986 | 37 587 |

| Total des passifs courants | 1 110 119 $ | 921 717 $ | 957 221 $ |

| Dette à long terme | 1 228 599 | 1 581 093 | 1 390 479 |

| Obligations au titre de contrats de location | 136 631 | 157 550 | 147 892 |

| Avantages du personnel | 61 837 | 60 796 | 62 395 |

| Provisions | 3 122 | 1 998 | 3 912 |

| Autres passifs à long terme | 4 961 | 1 167 | 5 205 |

| Passif d’impôt différé | 313 939 | 330 232 | 325 137 |

| Total des passifs à long terme | 1 749 089 $ | 2 132 836 $ | 1 935 020 $ |

| Total du passif | 2 859 208 $ | 3 054 553 $ | 2 892 241 $ |

| Capitaux propres | |||

| Capital social | 904 226 $ | 886 876 $ | 897 839 $ |

| Bénéfices non distribués | 631 839 | 640 589 | 587 393 |

| Surplus d’apport | 14 049 | 6 773 | 12 482 |

| Cumul des autres éléments du résultat global | 38 642 | 44 222 | 43 994 |

| Actions de trésorerie | (632) | (3 431) | (3 431) |

| Total des capitaux propres | 1 588 124 $ | 1 575 029 $ | 1 538 277 $ |

| Total du passif et des capitaux propres | 4 447 332 $ | 4 629 582 $ | 4 430 518 $ |

États consolidés intermédiaires du résultat net

| (en milliers de dollars canadiens, sauf les données liées aux actions) (non audité) | Trimestre clos le 30 juin | Semestre clos le 30 juin | ||

| 2025 | 2024(i) | 2025 | 2024(i) | |

| Ventes | 1 362 144 $ | 1 255 173 $ | 2 603 437 $ | 2 402 464 $ |

| Coût des marchandises vendues | 1 126 427 | 1 124 018 | 2 149 946 | 2 044 969 |

| Profit brut | 235 717 $ | 131 155 $ | 453 491 $ | 357 495 $ |

| Frais de vente et charges générales et | 112 966 | 116 649 | 227 773 | 226 682 |

| Bénéfice avant ce qui suit : | 122 751 $ | 14 506 $ | 225 718 $ | 130 813 $ |

| Frais de restructuration et autres frais connexes | 2 705 | 6 893 | 4 208 | 6 168 |

| Autres charges (produits) | 12 789 | (3 492) | 14 022 | (2 335) |

| Bénéfice avant intérêts et impôt sur le résultat | 107 257 $ | 11 105 $ | 207 488 $ | 126 980 $ |

| Charges d’intérêts et autres coûts de financement | 26 234 | 43 637 | 55 880 | 85 720 |

| Bénéfice (perte) avant impôt | 81 023 $ | (32 532) $ | 151 608 $ | 41 260 $ |

| Charge (recouvrement) d’impôt | 23 245 | (6 359) | 44 267 | 15 882 |

| Bénéfice (perte) | 57 778 $ | (26 173) $ | 107 341 $ | 25 378 $ |

| Bénéfice (perte) par action attribuable aux actionnaires ordinaires : | ||||

| Bénéfice (perte) de base par action | 0,47 $ | (0,21) $ | 0,87 $ | 0,21 $ |

| Bénéfice dilué (perte diluée) par action | 0,46 $ | (0,21) $ | 0,86 $ | 0,20 $ |

| Nombre moyen pondéré d’actions (en millions) : | ||||

| De base | 123,9 | 122,9 | 123,8 | 122,7 |

| Dilué | 125,6 | 122,9 | 125,3 | 123,8 |

(i) Les montants trimestriels pour 2024 ont été ajustés. Voir la note 16 dans les états financiers intermédiaires condensés consolidés déposés sur SEDAR+ à www.sedarplus.ca.

États intermédiaires consolidés des autres éléments du résultat global

| (en milliers de dollars canadiens) (non audité) | Trimestre clos le 30 juin | Semestre clos le 30 juin | ||

| 2025 | 2024 | 2025 | 2024 | |

| Bénéfice (perte) | 57 778 $ | (26 173) $ | 107 341 $ | 25 378 $ |

| Autres éléments du revenu global (perte globale) | ||||

| Gains et (pertes) actuariels qui ne seront pas reclassés dans le résultat net (après impôt de 2,5 millions de dollars et 1,1 million de 22,5 millions de dollars et 24,7 millions de dollars en 2024) | (7 453) $ | 65 346 $ | (3 319) $ | 71 951 $ |

| Total des éléments qui ne seront pas reclassés dans le résultat net | (7 453) $ | 65 346 $ | (3 319) $ | 71 951 $ |

| Éléments qui sont ou qui peuvent être reclassés ultérieurement dans le résultat net : | ||||

| Variation de l’écart de conversion cumulé (après l’impôt de 0,0 million de dollars et de 0,0 million de dollars; 0,0 million de dollars et 0,0 million de dollars en 2024) | (20 338) | 3 401 | (20 365) | 11 111 |

| Variation du change sur la dette à long terme désigné comme couverture d’investissement net (après impôt de 2,8 millions de dollars et 2,8 millions de dollars; 0,6 million de dollars et 1,8 million de dollars en 2024) | 15 230 | (3 226) | 15 343 | (9 838) |

| Variation des couvertures de flux de trésorerie (après impôt de 0,0 million de dollars et de 0,1 million de dollars; 0,5 million de dollars et 0,7 million de dollars en 2024) | (76) | (1 258) | (330) | (4 880) |

| Total des éléments qui sont ou qui peuvent être reclassés ultérieurement dans le résultat net | (5 184) $ | (1 083) $ | (5 352) $ | (3 607) $ |

| Total des autres éléments du résultat global | (12 637) $ | 64 263 $ | (8 671) $ | 68 344 $ |

| Résultat global | 45 141 $ | 38 090 $ | 98 670 $ | 93 722 $ |

États intermédiaires consolidés des variations des capitaux propres

| Cumul des autres éléments du résultat global | |||||||||

| (en milliers de dollars canadiens) (non audité) | Capital social | Bénéfices non distribués | Surplus d’apport | Ajustement pour écart de conversion(i) | Profits et pertes latents sur les couvertures de flux de trésorerie(i) | Profits latents sur la juste valeur des investissements(i) | Excédent de réévaluation | Actions propres | Total des capitaux propres |

| Solde au 31 décembre 2024 | 897 839 $ | 587 393 | 12 482 | 14 545 | (1 257) | (6 641) | 37 347 | (3 431) | 1 538 277 $ |

| Bénéfice | — | 107 341 | — | — | — | — | — | — | 107 341 |

| Autres éléments du résultat global(ii) | — | (3 319) | — | (5 022) | (330) | — | — | — | (8 671) |

| Dividendes déclarés (0,48 $ par action) | 5 695 | (59 576) | — | — | — | — | — | — | (53 881) |

| Charge de rémunération fondée sur des actions | — | — | 12 406 | — | — | — | — | — | 12 406 |

| Impôt différé sur la rémunération fondée sur des actions | — | — | 3 175 | — | — | — | — | — | 3 175 |

| Exercice d’options sur actions | 692 | — | — | — | — | — | — | — | 692 |